تحليل توقعات سوق العقارات السكنية في دبي حتى عام 2040

اتجاهات الأسعار المستقبلية

شهدت أسعار العقارات السكنية في دبي ارتفاعات قوية في الفترة الأخيرة، مدفوعة بالطلب العالي من المشترين المحليين والدوليين. بلغت نسبة زيادة أسعار المنازل نحو 20% على أساس سنوي خلال الربع الثالث 2024

، كما ارتفع متوسط أسعار البيع في عام 2024 بحوالي 20% ليصل إلى نحو 1,597 درهم للقدم المربعة

. هذه الزيادات الكبيرة جاءت بعد فترة نمو معتدل بين 2018 و2020، مما يؤكد عودة الزخم إلى السوق العقاري في دبي بعد جائحة كورونا.

من المتوقع استمرار الاتجاه الصعودي للأسعار على المدى المتوسط، لكن بوتيرة أكثر استقراراً. تشير تقديرات Knight Frank إلى إمكانية ارتفاع إضافي بحوالي 8% في عام 2025

، كما تتوقع شركات تطوير عقاري محلية نمواً سنوياً يتراوح بين 5-8% في أسعار العقارات خلال السنوات القليلة المقبلة

. هذه التوقعات مبنية على الطلب القوي والمستدام، لكنها تأخذ في الاعتبار أيضاً زيادة المعروض وتوازن السوق بشكل أفضل. وعلى المدى الطويل حتى عام 2040، يُرجح أن تستمر الأسعار في الارتفاع مدعومة بالنمو السكاني والمشاريع الكبرى المخطط لها، ولكن مع إمكانية حدوث دورات تصحيح قصيرة الأجل. فعلى سبيل المثال، تجاوزت أسعار الفلل حالياً مستويات الذروة السابقة (عام 2014) بنسبة تفوق 30%

، مما يعني أن السوق قد يشهد تباطؤاً نسبياً أو تصحيحاً طفيفاً بعد فترات الارتفاع الكبيرة قبل أن يواصل اتجاهه الصعودي المستدام.

العرض والطلب

يسير سوق العرض والطلب العقاري في دبي نحو نمو متوازن مدعوم برؤية دبي 2040 وخطط التنمية الحضرية المقبلة. ارتفع عدد السكان من حوالي 3.4 مليون نسمة في 2020 إلى 3.68 مليون حالياً (2025)

، ومن المستهدف وفق خطة دبي 2040 أن يصل عدد السكان إلى ما بين 5.8 و7.8 مليون نسمة بحلول عام 2040

. هذا النمو السكاني السريع سيؤدي إلى زيادة كبيرة في الطلب على الوحدات السكنية خلال العقدين القادمين. بالفعل، حافظ الطلب على العقارات السكنية على زخمه مدفوعاً بتدفق المقيمين والمستثمرين الجدد، وخاصة من فئة الأثرياء الباحثين عن مساكن فاخرة أو عوائد استثمارية

. كما ساهمت سياسات التأشيرات (مثل تأشيرة الإقامة الذهبية) والاستقرار الاجتماعي في جعل دبي وجهة جذابة للراغبين بالاستقرار والعمل، مما يعزز الطلب على المساكن بشكل مستدام.

في المقابل، يستجيب المعروض العقاري بوتيرة متسارعة ولكنه حذر لتفادي تخمة السوق. بلغ متوسط تسليم الوحدات السكنية الجديدة سنوياً حوالي 32 ألف وحدة في 2021، وارتفع إلى 37 ألف وحدة في 2023

. ومع ذلك، وبالنظر إلى الزيادة السكانية المستهدفة، قد يحتاج الأمر إلى تسليم ما بين 37,600 و87,700 وحدة سكنية سنوياً حتى عام 2040 لتلبية الطلب

. تشير تقارير السوق إلى أنه من المتوقع تسليم حوالي 300 ألف وحدة سكنية إضافية بحلول عام 2029 – 80% منها شقق و17% فلل

– إلا أن هذا المستوى من المعروض قد لا يكون كافياً إذا تسارع النمو السكاني. في الواقع، يحذر الخبراء أنه في حال استمرت التأخيرات التاريخية في إنجاز المشاريع، قد يتم تسليم 210 ألف وحدة فقط في الست سنوات المقبلة (حتى 2030)، مما قد يخلق نقصاً طويل الأجل في الإسكان

من حيث تركيبة الطلب، هناك إقبال متزايد على الفلل ومنازل التاون هاوس مقارنة بالشقق التقليدية، في ظل تفضيل الأسر لمساحات أكبر بعد الجائحة

. كما يتركز الطلب في المناطق الرئيسية مثل وسط المدينة ودبي مارينا ودبي الجنوب ومناطق الواجهة البحرية

حيث تتوافر المرافق والخدمات ونمط الحياة العصري. هذا التوزيع للطلب يشير إلى أهمية تطوير مشاريع نوعية في تلك المناطق وتوجيه الاستثمار نحو المنتجات العقارية التي تلبي احتياجات الشريحة المتوسطة وفوق المتوسطة من السكان. بشكل عام، يُتوقع أن تظل معادلة العرض والطلب متوازنة نسبياً بفعل التنسيق بين المطورين والحكومة ضمن رؤية موحدة

، حيث تهدف خطة دبي 2040 إلى ضبط إيقاع المشاريع الجديدة بما يمنع فائض المعروض ويحافظ على استقرار الأسعار على المدى الطويل.

العائد على الاستثمار (ROI) ومقارنة دبي بالأسواق الأخرى

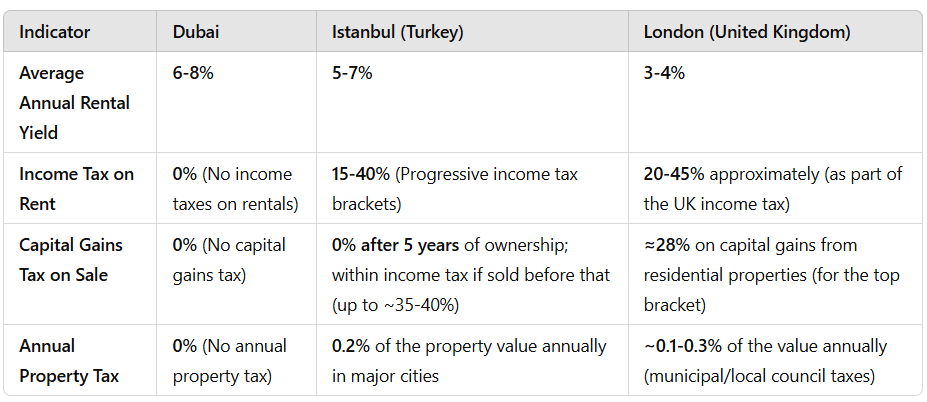

تقدم دبي عائداً على الاستثمار في العقارات السكنية يُعد من الأعلى عالمياً، مدعوماً بارتفاع نسب الإيجار وغياب الضرائب العقارية. يبلغ متوسط العائد الإجمالي من الإيجار في دبي حوالي 6-8% سنوياً للعقارات السكنية

، وهو معدل يتفوق على معظم المدن العالمية الكبرى. في المقابل، تحقق إسطنبول في تركيا عوائد إيجارية في حدود 5-7% سنوياً في المتوسط للعقارات السكنية

، بينما تعتبر العوائد في مدن مثل لندن أدنى بكثير (حوالي 3-4% فقط)

بسبب ارتفاع قيم العقار وانخفاض نسب الإيجار هناك.

كما يتضح، صافي العوائد في دبي أعلى بكثير بفضل الإعفاءات الضريبية وارتفاع الإيجارات نسبياً. فعلى سبيل المثال، يحقق المستثمر في دبي كامل دخل الإيجار تقريباً دون اقتطاعات ضريبية

، في حين يخضع دخل الإيجار في تركيا لضريبة تصاعدية قد تصل إلى 35-40% من الربح (مع وجود إعفاءات معينة للمساكن)

. وفي أسواق مثل المملكة المتحدة، لا يقتصر الأمر على ضريبة الدخل المرتفعة على الإيجارات، بل هناك أيضاً ضرائب شراء وبيع مرتفعة (مثل رسوم الدمغة في لندن التي قد تصل إلى نسب كبيرة من سعر العقار، إضافة إلى ضريبة الأرباح الرأسمالية ~28% عند البيع). مقابل ذلك، يتمتع المستثمر في دبي ببيئة تكاليف منخفضة (باستثناء رسوم نقل الملكية لمرة واحدة بنسبة 4%)، مما يرفع العائد الصافي الحقيقي.

إلى جانب العائد الإيجاري، حققت دبي أيضاً ارتفاعات رأسمالية مهمة خلال السنوات الأخيرة، مما يعزز إجمالي العائد على الاستثمار. فالمستثمر الذي اشترى عقاراً قبل سنتين أو ثلاث قد يكون حقق 20-30% نمو في قيمة الأصل بالإضافة إلى دخل الإيجار السنوي. بالمقارنة، شهدت تركيا أيضاً زيادات كبيرة في أسعار العقارات الاسمية مدفوعة بالتضخم (تجاوزت 50% سنوياً بالليرة التركية في بعض الفترات)، لكن التقلبات الحادة في سعر الليرة والتضخم المرتفع قلصت من العائد الحقيقي عند تقييمه بالدولار أو العملات الصعبة. أما الأسواق المتقدمة كـلندن ونيويورك، فرغم استقرارها النسبي، فإن نمو الأسعار فيها كان أقل بكثير (غالباً أقل من 5% سنوياً) بسبب نضج السوق وارتفاع قاعدة الأسعار، بالإضافة إلى التكاليف الضريبية التي تقلل العائد الصافي للمستثمر.

على صعيد جاذبية الاستثمار الدولي، احتلت دبي مكانة مرموقة بين الوجهات العقارية العالمية بفضل سهولة تملك الأجانب (نظام التملك الحر) وبيئة الأعمال التنافسية. ينجذب المستثمرون الأجانب لدبي لتوفر الأرباح المعفاة من الضرائب والإجراءات التنظيمية السلسة إضافة إلى الوعد بعوائد إيجارية مرتفعة

. كما أن تكلفة الدخول لسوق دبي (أسعار العقارات بالنسبة للجودة والموقع) ما زالت أقل من نظيراتها في مدن عالمية كبرى، فمثلاً العقار الفاخر في دبي أرخص بكثير مما هو عليه في لندن أو هونغ كونغ عند مستوى الرفاهية نفسه

، مما يعني قدرة المستثمر على شراء أصل بجودة عالية وعائد جيد مقابل رأس مال أقل نسبيًا. هذا المزيج الفريد من عائد مرتفع ومخاطر منخفضة نسبياً (نتيجة الاستقرار الاقتصادي والبيئة التنظيمية الجيدة) يجعل دبي منافساً قوياً لوجهات استثمار عقاري مثل إسطنبول التي تفتقر إلى استقرار العملة، أو المدن الغربية التي ترهق المستثمر بالضرائب.

الجدول التالي يوضح مقارنة بين دبي وبعض الأسواق المنافسة في جوانب العائد والتكاليف الاستثمارية:

تأثير العوامل الاقتصادية (التضخم وأسعار الفائدة والاستقرار)

تتمتع دبي باقتصاد مستقر ومتنوع، إلا أن سوق العقارات فيها يتأثر – كغيره – بالمتغيرات الاقتصادية الكلية محلياً وعالمياً. معدل التضخم في الإمارات منخفض ومسيطر عليه مقارنة بالأسواق الناشئة الأخرى؛ فقد بلغ التضخم حوالي 1.6% عام 2023، ويتوقع البنك المركزي أن يصل إلى نحو 2.3% في عامي 2024 و2025

مدفوعاً بارتفاع معتدل في الإيجارات وكلفة المعيشة. هذا التضخم المعتدل إيجابي للقطاع العقاري، إذ يحافظ على قوة الإنفاق والاستثمار دون تآكل كبير في القوة الشرائية، على عكس الأسواق التي تعاني من تضخم مرتفع يضغط على دخول الأسر ويزيد تكلفة البناء. كما أن ربط الدرهم الإماراتي بالدولار الأمريكي يوفر استقراراً نقدياً ويجنب الدولة تقلبات سعر الصرف، مما يعني أن المستثمر العقاري في دبي لا يواجه مخاطر انخفاض قيمة العملة التي قد تواجهها استثمارات في دول أخرى (مثل التقلبات الكبيرة لليرة التركية).

بالنسبة إلى أسعار الفائدة، فقد شهدت ارتفاعاً عالمياً في 2022-2023 مع تشديد السياسة النقدية بقيادة الفيدرالي الأمريكي، وبما أن الدرهم مربوط بالدولار، تبع ذلك رفع أسعار الفائدة في الإمارات إلى مستوى 5.4% (معدل الأساس لدى المصرف المركزي الإماراتي منذ يوليو 2023)

. أدى ارتفاع الفائدة إلى زيادة كلفة التمويل العقاري (القروض العقارية) مقارنة بمستوياتها المتدنية تاريخياً، مما قد يحد من قدرة بعض المشترين على الاقتراض وبالتالي يبرد الطلب قليلاً، خصوصاً في فئة المشترين بغرض السكن (end-users). ومع ذلك، لوحظ أن جزءاً كبيراً من صفقات دبي العقارية يتم نقداً أو بتمويل منخفض من قبل مشترين ذوي ملاءة عالية، مما خفف تأثير ارتفاع الفائدة على السوق ككل. وقد أشار صندوق النقد الدولي إلى متانة النظام المصرفي الإماراتي وتراجع انكشافه على القطاع العقاري إلى نحو 19.6% من إجمالي القروض (سبتمبر 2024) مما يعني عدم وجود فقاعات ائتمانية خطرة

. وفي المستقبل المنظور، يتوقع خبراء الاقتصاد البدء في خفض أسعار الفائدة العالمية بدءاً من 2025 مع تراجع التضخم العالمي، وهذا قد يعطي دفعة إضافية لسوق العقارات في دبي عبر تخفيض كلفة التمويل وزيادة شهية الشراء بالاقتراض

أما الاستقرار الاقتصادي فهو أحد عوامل الجذب الأساسية لدبي. تتمتع الإمارة بنمو اقتصادي قوي ومتوازن – حيث يُتوقع نمو الناتج المحلي الإجمالي الحقيقي للإمارات بحوالي 3.9% في 2024 و6.2% في 2025 مدفوعاً بقطاعات غير نفطية تنمو ~5.4%

– مما يعني خلق وظائف جديدة واستمرار تدفق السكان. قطاعات مثل التجارة والسياحة والنقل تحقق أداءً ممتازاً (سجلت دبي رقمًا قياسياً في التجارة غير النفطية تجاوز 2.4 تريليون درهم في 2023

، ونمت أعداد السياح 11% في الربع الأول 2024). هذا الزخم الاقتصادي يعزز الثقة ويرفع الطلب على العقارات للسكن والاستثمار على حد سواء. بالإضافة إلى ذلك، تحرص حكومة دبي على استقرار السوق العقاري من خلال سياسات رشيدة (مثل تنظيم أنشطة المضاربة عبر رسوم التسجيل المرتفعة نسبيًا، ووضع أنظمة لحماية المستثمر والمستأجر).

رغم الأساسيات القوية، هناك عوامل اقتصادية خارجية قد تؤثر على سوق دبي العقاري حتى 2040. يتمثل أكبر خطر محتمل في تباطؤ الاقتصاد العالمي أو وقوع ركود عالمي

؛ ففي حال انخفض النمو عالمياً بشكل كبير، قد يتباطأ انتقال المستثمرين والمقيمين إلى دبي مما يقلل الطلب العقاري عن التوقعات. أيضاً، أسعار النفط بالرغم من أن دبي قللت اعتمادها المباشر على العائدات النفطية، فإن أي انخفاض حاد ومستدام في أسعار النفط قد يؤثر على الإنفاق الحكومي في المنطقة ككل ويضعف الشهية الاستثمارية إقليمياً

. أخيراً، المنافسة الإقليمية من مدن خليجية أخرى (مثل الرياض أو الدوحة) التي تستثمر بقوة في جذب الأعمال والسكان قد تفرض تحدياً، رغم أن دبي حالياً في موقع ريادي بفضل بنيتها التحتية الراسخة وانفتاحها العالمي

. بشكل عام، يبقى الأفق الاقتصادي لدبي إيجابياً ومستقراً، مع قدرة عالية على التكيف مع المتغيرات، مما يعني أن سوق العقارات السكنية سيستفيد من هذا الاستقرار عبر العقود القادمة مع مراقبة دورية لأي تطورات اقتصادية عالمية.

تأثير خطة دبي الحضرية 2040 على القطاع العقاري

تشكل رؤية دبي الحضرية 2040 خارطة طريق شاملة لمستقبل التنمية العمرانية في الإمارة، ولها تأثير مباشر على القطاع العقاري السكني من حيث توزيع المشاريع والمناطق الواعدة للنمو. تهدف الخطة إلى تحويل دبي إلى مدينة مستدامة وموزعة النمو، من خلال إنشاء وتطوير خمسة مراكز حضرية رئيسية متخصصة

، لضمان توزيع متوازن للسكان والأنشطة الاقتصادية عبر المدينة وتقليل الضغط على مركز المدينة التقليدي. هذه المراكز تشمل مناطق ذات توجهات مختلفة: مركز تاريخي ثقافي (كمنطقة ديرة وبر دبي للحفاظ على التراث)، ومركز مالي وتجاري (وسط دبي والخليج التجاري وDIFC)، ومركز سياحي وساحلي (مرسى دبي وجزيرة النخلة ومناطق شاطئية أخرى)، إضافة إلى مراكز جديدة ناشئة في مناطق دبي الجنوبية ومحيط موقع إكسبو. توجيه النمو عبر هذه المراكز الخمسة سيؤدي إلى انتشار أوسع للمشاريع السكنية الجديدة ويتيح للمستثمرين خيارات في مناطق متعددة بدلاً من تركّز كل التطوير في بقع محدودة.

تركز الخطة بشكل واضح على تحسين جودة الحياة والجانب المستدام للمدينة، مما يعزز جاذبية دبي السكنية. فبحلول 2040، تستهدف دبي أن يكون 60% من مساحتها مناطق خضراء وطبيعية

، مما يعني إنشاء مزيد من الحدائق والمتنزهات والمساحات المفتوحة ضمن المشاريع العمرانية. هذا سيجعل المجمعات السكنية أكثر جاذبية للسكان الباحثين عن بيئة صحية وعائلية، ويزيد قيمة العقارات القريبة من الحدائق والواجهات المائية. كذلك، سيتم توسيع شبكات النقل العام بشكل كبير – بما فيها مترو دبي – بحيث يمكن لغالبية السكان الوصول إلى محطة نقل جماعي سيراً على الأقدام (يستهدف أن يكون معظم السكان على بُعد 800 متر من محطة مترو أو حافلات بحلول 2040)

. هذا التطوير في البنية التحتية سيخلق مناطق عقارية ساخنة جديدة حول محطات المترو (Transit-Oriented Developments)، حيث سترتفع قيمة العقارات لقربها من وسائل النقل وارتباطها بباقي أنحاء المدينة بسهولة.

جانب آخر جوهري في خطة 2040 هو التوسع الضخم في الواجهة البحرية للإمارة. تتضمن الرؤية مشاريع عملاقة لزيادة طول الواجهات الشاطئية بنحو 400% مقارنة بالوضع الحالي

. على سبيل المثال، سيتم تطوير جزر ومناطق ساحلية جديدة مثل مشروع جزر دبي (Dubai Islands) الذي يضيف 50 كيلومتراً من الواجهة البحرية و23 كيلومتراً من الشواطئ

، بالإضافة إلى مشروع نخلة جبل علي الذي سيضيف 110 كيلومترات من الواجهات الساحلية و81 كيلومتراً من الشواطئ جديدة، ويوفر إسكاناً لنحو 38 ألف عائلة

. هذه المشاريع الساحلية ستستوعب إنشاء عشرات المنتجعات والفنادق الفاخرة (85 فندق خمس نجوم في نخلة جبل علي وحدها)

إلى جانب آلاف الوحدات السكنية الجديدة المطلة على البحر. وبالتالي، سيشهد القطاع العقاري إطلاق مجتمعات سكنية شاطئية راقية جديدة، الأمر الذي يلبي شهية المستثمرين للواجهات البحرية ويرفع المعروض في قطاع الإسكان الفاخر والسياحي.

كما تعالج خطة دبي 2040 توفير الإسكان الملائم لشتى شرائح المجتمع وسط النمو السكاني المتوقع. إذ تشمل الخطة تحفيز المطورين على بناء مساكن ميسورة التكلفة عبر حوافز وتسهيلات، لضمان توفر مساكن لذوي الدخل المتوسط الذين سيشكلون جزءاً كبيراً من سكان دبي الجدد

. كذلك تتجه السياسات لتحديث لوائح التخطيط بما يسمح بتطوير مشاريع متعددة الاستخدام ومجتمعات سكنية ذكية تعتمد حلول تخطيطية مبتكرة لاستيعاب المزيد من السكان بكفاءة في مناطق حضرية قائمة دون الإخلال بجودة الحياة

. ويتوقع الخبراء أن الشراكة بين القطاعين العام والخاص ستلعب دوراً محورياً في تنفيذ هذه الرؤية، سواء عبر تطوير البنية التحتية أو المشاريع العقارية الكبرى، لضمان تحقيق أهداف الخطة

بالنتيجة، سيكون أثر خطة 2040 إيجابياً للغاية على سوق العقارات؛ فهي من جهة ستخلق مناطق تطوير جديدة وفرص استثمارية واسعة (ساحلية وحضرية)، ومن جهة أخرى ستجعل نمو المعروض مدروساً ومتوافقاً مع نمو الطلب المتوقع بحيث يتفادى السوق دورات الفائض الحاد. ومع تنفيذ الخطة، ستصبح دبي بحلول 2040 مدينة أكثر توازناً وانتشاراً وتناغماً عمرانياً – مما يعزز من جاذبيتها للسكن والعمل والاستثمار على حد سواء، ويدعم قيم العقارات على المدى الطويل بفضل نوعية الحياة والبنية التحتية عالمية المستوى.

أثر البيئة الخالية من الضرائب على جاذبية دبي

يُعد الإعفاء الضريبي الكامل تقريباً في دبي أحد أهم العوامل التي تدعم جاذبية سوق العقارات للمستثمرين المحليين والدوليين. فلا تفرض حكومة دبي أي ضرائب دخل شخصية على الأفراد المقيمين، ولا توجد ضريبة على أرباح الشركات في القطاع العقاري السكني، كما لا تفرض ضرائب ممتلكات سنوية على العقارات (على عكس معظم مدن العالم)

. إضافة إلى ذلك، لا توجد ضريبة أرباح رأسمالية عند بيع العقار، مما يعني أن أي زيادة في قيمة العقار عند إعادة بيعه تُعتبر ربحاً صافياً بالكامل للمستثمر

. هذه السياسة الضريبية الفريدة تعني أن جميع العوائد والأرباح من التأجير أو البيع تبقى في جيب المستثمر 100% دون اقتطاعات، وهو أمر نادر عالمياً.

للمقارنة، في العديد من الأسواق الأخرى يواجه المستثمر عدة أنواع من الضرائب: فمثلًا في تركيا هناك ضريبة دخل على الإيجارات قد تصل إلى 35% أو أكثر بحسب شريحة الدخل

، ويوجد أيضاً ضريبة أملاك سنوية (حوالي 0.2% من قيمة العقار في إسطنبول)

إضافة إلى ضريبة على الأرباح عند البيع إذا تم خلال أقل من 5 سنوات من الشراء. وفي الدول الغربية، العبء الضريبي أعلى؛ في بريطانيا مثلاً هناك ضريبة سنوية (council tax) ورسوم بلدية، وضريبة دخل على الإيجارات وفق الشريحة قد تصل لنحو 40%، وضريبة أرباح رأسمالية 28% على بيع العقار الاستثماري، هذا غير رسوم الدمغة العالية عند الشراء. مثل هذه الأعباء تقلل بشكل كبير صافي العائد للمستثمر وربحية الاستثمار العقاري في تلك البلدان.

بالتالي، توفر دبي ميزة تنافسية استثنائية عبر انعدام الضرائب، مما يعزز عوائد الاستثمار العقاري بشكل جوهري. فعلى سبيل المثال، المستثمر في دبي الذي يحقق عائداً إيجارياً 7% سنوياً يحتفظ بهذا العائد كاملاً

، بينما نظيره في سوق آخر بعائد مماثل قد يفقد ثلثه أو نصفه لصالح الضرائب. أضف إلى ذلك أن غياب الضرائب العقارية في دبي يخفف أيضاً من تكلفة الاحتفاظ بالملكية على المدى الطويل؛ فالمستثمر لا يضطر لدفع ضريبة سنوية للاحتفاظ بعقاره، مما يشجعه على تبني منظور استثماري طويل الأجل دون تكاليف مستمرة.

هذا الوضع الضريبي جعل دبي وجهة مفضلة للمستثمرين الباحثين عن ملاذات ضريبية آمنة لعقاراتهم. شهدت دبي خلال السنوات الأخيرة تدفقات ملحوظة لرؤوس الأموال العقارية من أوروبا وآسيا وأمريكا الشمالية، جزء كبير منها يعود لرغبة المستثمرين في تنويع محافظهم في سوق مُعفى من الضرائب والاستفادة من النمو في قيم الأصول دون قيود ضريبية. بل إن تقارير دولية أشارت إلى أن الإمارات (ودبي تحديداً) استقطبت أعداداً كبيرة من أصحاب الثروات في 2022 و2023 كوجهة للإقامة والاستثمار، مستفيدين من البنية التحتية عالمية المستوى ونمط الحياة الراقي بالإضافة إلى الحوافز الضريبية.

من الجدير بالذكر أن دبي تفرض فقط رسوماً محدودة عند إجراء معاملات العقار – أهمها رسوم نقل الملكية بنسبة 4% تدفع لمرة واحدة عند تسجيل البيع في دائرة الأراضي

. هذه الرسوم معتدلة مقارنة بالضرائب في دول أخرى، وغالباً ما يُتفاوض عليها كجزء من سعر الصفقة. وباستثناء ذلك، قد يواجه المستثمر فقط رسوم الخدمات والصيانة التي يفرضها المطور أو اتحاد الملاك للحفاظ على العقار، وهي تكاليف تشغيلية وليست ضرائب حكومية.

في المحصلة، غياب الضرائب في دبي لا يعزز فقط العائد المالي للمستثمر، بل يضفي أيضاً درجة عالية من اليقين على حسابات الجدوى الاقتصادية. فالمستثمر يستطيع احتساب عوائده المستقبلية بثقة دون التخوف من تغيّر سياسات ضريبية قد تقتطع من ربحه. هذه الشفافية والاستقرار في البيئة الضريبية، إلى جانب عوامل أخرى كسهولة تحويل الأموال وحرية تملك الأجانب بنسبة 100% في المناطق الحرة والتملك الحر، تجعل دبي واحدة من أفضل البيئات الاستثمارية العقارية عالمياً. وقد انعكس ذلك في كون نسبة كبيرة من مشتريات العقار في دبي تتم من قبل مستثمرين دوليين يبحثون عن ملاذ آمن لأموالهم

. مع استمرار هذه السياسات الداعمة للمستثمرين، يتوقع أن تظل دبي في طليعة الوجهات التي تجتذب رؤوس الأموال العقارية حتى عام 2040 وما بعده.

مقالات ذات صلة

توقعات عقارات دبي بعد الأحداث الأخيرة: هل نحن أمام مرحلة فرص ذكية؟

شهدت المنطقة خلال الفترة الأخيرة تطورات سياسية وأمنية مهمة، كان لها انعكاس مباشر على الأسواق المالية والاقتصادية، بما فيها سوق العقارات في دبي. ومع إعلان وقف إطلاق النار، بدأ المستثمرون يتساءلون:

هل سيتأثر سوق العقارات في دبي؟ وهل هذه الفترة مناسبة للاستثمار؟

في هذا المقال، نقدم تحليلًا واقعيًا ومبنيًا على المعطيات الاقتصادية والنفسية والسوقية، لفهم مستقبل العقارات في دبي خلال المرحلة القادمة.

برنامج جنسية دومينيكا عن طريق الاستثمار

أصبح الحصول على جنسية ثانية اليوم خياراً استراتيجياً للعديد من رجال الأعمال والمستثمرين والعائلات الذين يبحثون عن حرية التنقل، الأمان الدولي، وتوسيع فرص الأعمال حول العالم. ومن بين أفضل البرامج المتاحة عالمياً يأتي برنامج جنسية دومينيكا عن طريق الاستثمار كأحد أكثر البرامج موثوقية وفعالية.

تم إطلاق هذا البرنامج عام 1993 ويُعد من أقدم وأقوى برامج الجنسية عن طريق الاستثمار في العالم. ويمنح المستثمرين وعائلاتهم فرصة الحصول على جواز سفر ثانٍ خلال فترة قصيرة قد تصل إلى 4 – 6 أشهر فقط، مع إمكانية السفر إلى أكثر من 150 دولة بدون تأشيرة.

في هذا الدليل الشامل سنشرح جميع التفاصيل المتعلقة ببرنامج جنسية دومينيكا، بما في ذلك خيارات الاستثمار، المزايا، الشروط، الوثائق المطلوبة، وخطوات التقديم.

حسابات الضمان (Escrow) في دبي: كيف تحمي استثمارك العقاري؟

أصبحت دبي واحدة من أبرز الوجهات العالمية للمستثمرين العقاريين، بفضل القوانين الصارمة، والأنظمة الواضحة، والشفافية العالية. ومع ذلك، يبقى السؤال الذي يتكرر لدى الجميع: هل الاستثمار العقاري في دبي آمن؟

أحد أهم الأسباب التي تجعل الإجابة "نعم" هو نظام حسابات الضمان (Escrow Account). يوضح هذا المقال ما هو حساب الضمان، وكيف يحمي المستثمرين، ولماذا يعد جزءًا أساسيًا من تقليل المخاطر في سوق العقارات في دبي.

التعليقات (0)

تحتاج إلى تسجيل الدخول لإضافة تعليق