تحليل سوق العقارات التركي حتى عام 2030

التوقعات العامة لسوق العقارات حتى 2030

تشير المعطيات الحالية إلى استمرار نمو سوق العقارات التركي بالأسعار الاسمية خلال السنوات القادمة، لكن مع ضرورة التمييز بين النمو الاسمي والنمو الحقيقي. فقد تصدرت تركيا العالم في ارتفاع أسعار العقارات الاسمي مؤخرًا (مثلاً حوالي 46.4% زيادة سنوية اسمية حتى منتصف 2024) إلا أن ارتفاع التضخم الكبير أدى فعليًا إلى تراجع الأسعار بحوالي 14% سنويًا بالقيمة الحقيقية. بمعنى آخر، على الرغم من قفزات الأسعار بالليرة، فإن القوة الشرائية الحقيقية للعقارات شهدت بعض التصحيح بسبب التضخم الجامح. ومع ذلك، يُتوقع أن يستمر ارتفاع الأسعار الاسمي حتى 2030 بدعم من عوامل الطلب المحلي القوي ونقص المعروض، في حين يتوقف التحسن الحقيقي للأسعار على نجاح السيطرة على التضخم.

من الناحية الاقتصادية الكلية، تبنّت الحكومة التركية منذ منتصف 2023 سياسات مالية ونقدية أكثر تشددًا لكبح التضخم. ووفق البرنامج الاقتصادي متوسط المدى للحكومة، من المتوقع تباطؤ التضخم إلى نحو 41.5% في 2024 ثم 17.5% في 2025 وصولًا إلى رقم أحادي (حوالي 9.7%) بحلول 2026. كما رفعت وكالات التصنيف ثقتها بتركيا في 2024؛ حيث عدّلت “فيتش” تصنيفها ائتمانيًا إلى (BB-) مع نظرة مستقرة، مشيرة إلى تحسّن السياسة المالية وزيادة الاحتياطيات. وبالمثل رفعت S&P التصنيف إلى BB- في 2024 مستندةً إلى انخفاض التضخم وتحسّن الحساب الجاري مع غياب انتخابات حتى 2028 مما يمنح صناع السياسة مجالًا للاستمرار بالتشديد. جدير بالذكر أن جميع وكالات التصنيف الرئيسية (فيتش، وS&P، وموديز) قامت برفع تصنيف تركيا في 2024 بعد أكثر من عقد من عدم التحسين، ما يُظهر تنامي الثقة الدولية. هذه التطورات توحي بأنه في حال استمرار سياسات استقرار الاقتصاد، قد نشهد انخفاضًا تدريجيًا في التضخم حتى 2030 وتحسّنًا في استقرار سعر صرف الليرة، مما سينعكس إيجابًا على السوق العقاري عبر زيادة الثقة وتراجع التقلبات.

على جانب العرض والطلب العقاري، يستمر الطلب المحلي القوي على السكن مدفوعًا بالنمو السكاني (نحو 85 مليون نسمة) وشح المعروض. ارتفاع تكاليف البناء مؤخرًا قلّص من وتيرة إنشاء المساكن الجديدة: بحسب خبراء محليين، إنتاج المساكن حاليًا لا يغطي سوى حوالي نصف الحاجة السنوية في تركيا، ولذلك “لا يُتوقع انخفاض رقمي في أسعار العقارات الجديدة” رغم التصحيحات الحقيقية. هذا النقص النسبي في المعروض سيحافظ على دعم الأسعار حتى مع تقلبات الدورة الاقتصادية. على صعيد آخر، شهد الطلب الأجنبي على العقار ذروة في 2022 وانخفض في 2023-2024 بسبب تغيير سياسات الإقامة ورفع قيمة الاستثمار للحصول على الجنسية (من 250 ألف إلى 400 ألف دولار). في 2024 تراجعت مبيعات الأجانب بنحو 32% مقارنة بالعام السابق، وأصبحت تمثل حوالي 1.6% فقط من إجمالي المبيعات العقارية (بعد أن كانت 3-5% سابقًا). أسباب ذلك تشمل قيود الإقامة السياحية في بعض المناطق وارتفاع الأسعار بالعملة المحلية. مثال: أعلنت السلطات إغلاق أحياء تجاوزت نسبة الأجانب فيها 20% أمام طلبات الإقامة الجديدة، مما أثر على الطلب في تلك المناطق. رغم هذا التراجع المؤقت، من المتوقع أن يعود المستثمرون الأجانب تدريجيًا مع استقرار الليرة وتراجع التضخم، خاصة من يبحث منهم عن الاستفادة من نمو السوق التركي على المدى البعيد أو برامج الجنسية التركية. وبشكل عام، يعتبر الكثير من الأتراك الاستثمار العقاري ملاذًا آمنًا أمام التضخم، مما يُبقي الطلب المحلي قويًا.

بالنظر إلى عام 2030، من المتوقع أن يستمر نمو سوق العقارات التركي مدفوعًا بالأساسيات القوية: طلب محلي كبير، شريحة سكانية شابة ومتمدينة، مشاريع بنية تحتية كبرى (مثل تطوير القناة الجديدة في إسطنبول والمناطق الحضرية الجديدة) وزيادة جاذبية المدن الساحلية سياحيًا. إذا نجحت السياسات الحالية في ترويض التضخم نحو خانة الآحاد كما تستهدف الحكومة، فهذا يعني عودة النمو الحقيقي الموجب في قيم العقارات إلى جانب النمو الاسمي، مما يعود بالنفع على المستثمرين عبر زيادة قيمة الأصول في الواقع الفعلي. أما إذا تعثرت جهود كبح التضخم أو عادت السياسات النقدية التوسعية سريعًا، فقد نشهد استمرار التضخم العالي وتقلب سعر الصرف، مما قد يؤدي لاستمرار الارتفاع الاسمي الكبير مع مكاسب حقيقية محدودة للمستثمر. عمومًا، التوقع السائد حتى 2030 هو تحسن الاستقرار الاقتصادي تدريجيًا وبالتالي تحسن بيئة الاستثمار العقاري لصالح المستثمرين على المدى الطويل.

أفضل وقت لشراء عقار في تركيا (استثمار لخمس سنوات)

يُعتبر توقيت الدخول إلى السوق مهمًا لتحقيق أقصى استفادة استثمارية. بالنظر للظروف الحالية، قد يكون عام 2024 وحتى 2025 فترة مواتية للمستثمر طويل الأجل الذي يهدف لأفق خمس سنوات. فبعد الطفرة السعرية الكبيرة في 2021-2022، شهدت 2023-2024 نوعًا من الهدوء النسبي وتصحيحًا سعريًا بالقيمة الحقيقية كما أسلفنا. خلال هذه الفترة، ارتفعت الأسعار الاسمية بوتيرة أبطأ من ذي قبل، بل وانخفضت فعليًا بعد احتساب التضخم. أضف إلى ذلك ارتفاع أسعار الفائدة المحلية (حاليًا فوق 30%) مما حدَّ من قدرة الكثير من المشترين المحليين على الاقتراض العقاري وبالتالي خفّض المنافسة من الطلب المحلي الممول بالقروض. هذه العوامل مجتمعة تعني أن المستثمر النقدي (الكاش) يتمتع بفرصة تفاوضية أفضل في 2024-2025 ويمكنه العثور على عروض جيدة.

من المؤشرات على ذلك، تراجع الطلب الأجنبي في بعض المناطق السياحية أدى لظهور صفقات عقارية مغرية. على سبيل المثال، في مدينة كآلانيا (جنوب تركيا) حيث كان نصف المشترين من الأجانب سابقًا، انخفض الطلب الأجنبي في 2024 وتراجع الأسعار في السوق الثانوية. شهدت مناطق مثل أفسلار انخفاضًا ملحوظًا وظهور الكثير من العروض بأسعار جذابة. هذه الظروف تُشكل فرصة سانحة للمستثمرين لاقتناص عقارات بأسعار أقل من قيمتها الحقيقية في تلك المناطق. كذلك العقارات قيد الإنشاء المعروضة بإعادة بيع عاجلة (للمستثمرين الراغبين في سيولة سريعة) باتت تظهر بخصومات معتبرة وفق خبراء السوق مع تباطؤ 2024، ما يتيح مجالًا للشراء بسعر منافس.

لماذا 2024-2025 بالتحديد؟ فيما يلي الأسباب بإيجاز:

- ارتفاع الفائدة = قوة تفاوضية للمشتري: مع الفائدة المرتفعة، يقل المشترون بالاقتراض، فيصبح البائعون أكثر مرونة في التفاوض مع المشترين نقدًا للحصول على سيولة. العديد من المطورين أيضًا يقدمون تسهيلات أسعار أو خطط تقسيط ميسرة لجذب المشترين.

- تباطؤ نسبي للتضخم: بينما التضخم ما زال عاليًا، لكنه تباطأ عن ذروته (من 85% أواخر 2022 إلى حوالي 52% في منتصف 2024). هذا يعني تراجع الضغوط على الأسعار الحقيقية؛ فخلال 2024 انخفضت الأسعار الحقيقية بنحو 15-17%، مما وفر “نافذة تصحيح” قبل استئناف النمو.

- توقعات بانعطاف إيجابي لاحقًا: معظم التوقعات الدولية – من صندوق النقد الدولي مثلًا – ترى انخفاض التضخم إلى 24% بنهاية 2025 ونمو اقتصادي ~3% سنويًاi. إذا تحقق ذلك، فقد تبدأ أسعار الفائدة بالانخفاض تدريجيًا بعد 2025، وهذا سيُعيد الزخم للسوق ويرفع الأسعار مجددًا مع عودة القدرة الشرائية والإقراض. لذا فالشراء قبل ذلك (أي في 2024-2025) يتيح ركوب الموجة القادمة والاستفادة من ارتفاع متوقع في 2026-2028.

- تصحيح في بعض القطاعات والمناطق: شهدت بعض القطاعات تصحيحًا سعريًا. مثلًا، قطاع الشقق الفاخرة في إسطنبول شهد استقرارًا نسبيًا في 2023 بعد قفزات 2021-2022. كذلك عقارات المصيف في أنطاليا تباطأ نموها في 2024 مقارنة بذروة الطلب من الوافدين في 2022. هذه الفجوات الزمنية تعتبر فرصة للتملك قبل أن تعاود الأسعار صعودها القوي لاحقًا مع استقرار الاقتصاد.

بالطبع، يعتمد القرار أيضًا على هدف المستثمر. للاستثمار طويل الأجل (5 سنوات)، الدخول في فترة هدوء نسبي ثم انتظار دورة الصعود التالية قد يكون استراتيجيًا. في المقابل، من يرغب بالاستثمار قصير الأجل أو المضاربة ربما عليه متابعة مؤشرات الاقتصاد ربع سنويًا لأن تقلبات الليرة والتضخم قد تؤثر في أفق زمني أقصر. لكن الخلاصة للمستثمر الدولي طويل الأجل: إن الفترة الحالية وحتى العام المقبل ملائمة للشراء, مع التركيز على اختيار الموقع الصحيح والعقار المناسب ثم الاحتفاظ به إلى حين جني ثمار الاستقرار الاقتصادي المتوقع بحلول 2026 وما بعدها.

مقارنة الاستثمار بين أبرز المدن التركية

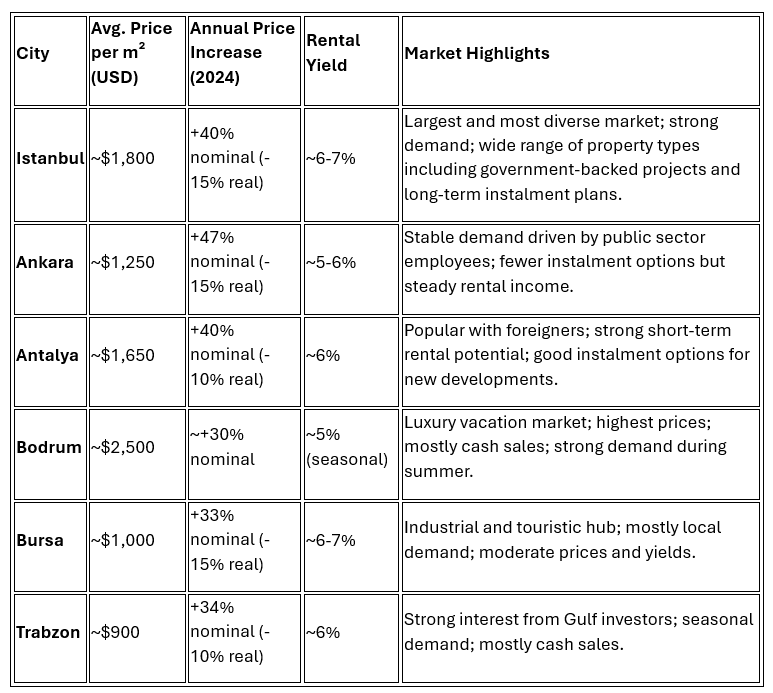

يختلف الأداء والعائد العقاري حسب المدينة والمنطقة في تركيا. سنستعرض مقارنة بين إسطنبول وأنقرة وأنطاليا وبودروم وبورصة وطرابزون من حيث الأسعار والعوائد والطلب ونوعية العقارات، مع الإشارة إلى خطط الدفع المتاحة في كل منها. الجدول التالي يلخص بعض المؤشرات الأساسية لكل مدينة:

ملاحظات المقارنة: إسطنبول تتصدر في الأسعار المطلقة وحجم السوق وتنوعه، تليها المدن الساحلية كأنطاليا وبودروم حيث الأسعار مرتفعة نسبيًا بسبب الطلب السياحي والفخامة. في المقابل، مدن الداخل كأنقرة وبورصة وطرابزون لديها أسعار أقل وجاذبية للمستثمر ذو الميزانية المتوسطة، مع عوائد إيجارية قد تكون مشابهة نسبيًا بسبب انخفاض سعر الشراء. من حيث الطلب الأجنبي، نجد أن إسطنبول وأنطاليا وبودروم الأعلى جذبًا للمستثمرين الدوليين. إسطنبول وجهة عالمية متنوعة الجنسيات، في حين أنطاليا وبودروم مرتبطتان بالسياحة (الروس والأوروبيون في أنطاليا، والأوروبيون والخليجيون في بودروم). طرابزون لديها فئة خاصة من المهتمين (معظمهم من دول الخليج لجمال طبيعتها ومناخها المعتدل صيفًا). أما أنقرة وبورصة فيغلب عليهما الطلب المحلي، مع بعض الاستثمارات الإقليمية (بورصة جذبت استثمارات من العالم الإسلامي نظرًا لبيئتها المحافظة نسبيًا وطبيعتها).

خطط الدفع المتاحة (نقدًا أو تقسيط)

تتنوع أنظمة الدفع والعروض التمويلية بين المدن والمشاريع. عمومًا، الدفع النقدي (كاش) يمنح أفضلية تفاوضية في تركيا وغالبًا ما يحصل المشتري النقدي على خصم خاص من المطور أو البائع. في السنوات الأخيرة، ظهرت بقوة خيارات البيع بالتقسيط المباشر من شركات التطوير، خاصة في المدن الكبرى والمشاريع الموجّهة للأجانب. فيما يلي أبرز ملامح خطط الدفع:

الدفع النقدي: الخيار الأكثر انتشارًا، حيث يُفضِّله البائعون لتفادي مخاطر التضخم وأسعار الفائدة. يمنح المطورون خصومات تتراوح بين 5%-15% للمشتري نقدًا دفعة واحدة. في بعض المشاريع (خاصة في إسطنبول)، الدفع النقدي قد يكون الشرط الوحيد للشراء في المراحل النهائية من المشروع.

التقسيط من المطورين: شائع في المشاريع الجديدة على الخارطة أو قيد الإنشاء. نموذج يتمثل في دفعة مقدمة 30%-50% ثم أقساط متساوية على 12 إلى 36 شهرًا بدون فوائد. بعض المشاريع الكبيرة في إسطنبول وأنطاليا تقدم خططًا أطول (حتى 5 سنوات) لكن عادة تكون الأسعار أعلى قليلًا لتعويض المطور. في طرابزون وبورصة تقل خيارات التقسيط الطويل ويكون التقسيط – إن وُجد – لمدة سنة أو سنتين على الأكثر.

التمويل البنكي (الرهن العقاري): كان أقل رواجًا مؤخرًا بسبب أسعار الفائدة البنكية العالية جدًا (تجاوزت 30%). البنوك التركية تقدم قروض عقارية للأجانب بشروط محدودة ونسبة فائدة مرتفعة تفوق 20%، لذا معظم المستثمرين الأجانب لا يلجؤون للرهن المحلي في الظروف الحالية. من المتوقع مع انخفاض الفائدة مستقبلًا أن ينشط هذا القطاع مجددًا ويفتح مجالًا لخيار التمويل البنكي بتكلفة مقبولة.

مشاريع بضمان حكومي: انتشرت في إسطنبول خصوصًا مشاريع تتولى تطويرها شركات حكومية أو بشراكة مع القطاع الخاص (مثل مشاريع Emlak Konut وTOKİ). هذه المشاريع تهدف لطمأنة المستثمر بجودة التنفيذ والموعد المحدد للتسليم مدعومًا بضمان الدولة. غالبًا ما توفر هذه المشاريع أيضًا خطط تقسيط ميسرة (مثال: تقسيط حتى 10 سنوات أحيانًا بفائدة مخفضة عن السوق) بفضل دعم المؤسسات الحكومية. لذلك تعتبر خيارًا جذابًا للمستثمر الباحث عن أمان أعلى وتقسيط أطول.

باختصار، يجد المستثمر في تركيا خيارات دفع متنوعة؛ فإن كان يملك السيولة النقدية فورًا فسيحصل على السعر الأفضل، وإن أراد التقسيط فالمشاريع الجديدة توفر ذلك لكن بكلفة أعلى قليلًا أو مدة أقصر. ويُنصح دائمًا بمقارنة تكلفة التقسيط مع معدل التضخم المتوقع: في بعض الحالات يكون شراء العقار بالتقسيط دون فوائد نوعًا من التحوّط ضد التضخم (حيث تُسدّد الأقساط مستقبلًا بقيمة قد تتآكل فعليًا مع التضخم)، وهذا كان دافعًا وراء لجوء كثير من الأتراك للأقساط في ظل تضخم 2021-2022.

المناخ الاستثماري: هل الظروف الاقتصادية في صالح المستثمر؟

يتساءل المستثمر: هل الخطة الاقتصادية والسياسات النقدية والمالية الحالية تصب في مصلحته أم ضده خلال الفترة القادمة (2025-2030)؟ للإجابة، يجب تحليل تأثير التضخم وأسعار الفائدة وسعر الصرف على العائد الاستثماري العقاري:

- التضخم المرتفع: سلاح ذو حدين. فمن جهة، يحمي العقار قيمة الأموال بالليرة؛ لقد لجأ كثيرون إلى شراء العقارات كملاذ آمن مع انهيار قيمة الليرة في السنوات الماضية. وفعليًا، شهد من اشترى عقارًا قبل بضع سنوات ارتفاعًا كبيرًا في سعره الإسمي مما عوّض تراجع العملة. لكن من جهة أخرى، يؤدي التضخم لانخفاض العوائد الحقيقية للإيجار إذا لم تواكب زيادات الإيجار التضخم بالكامل. ورغم وجود قانون يحدد سقف زيادة إيجار السكن بـ25% سنويًا خلال 2022-2023، تشير البيانات إلى أن تضخم إيجارات المساكن تجاوز 120% على أساس سنوي في سبتمبر 2024 لبعض المناطق نتيجة إعادة تسعير العقود الجديدة. هذا يعني أن العوائد الاسمية ارتفعت لكن العوائد الحقيقية قد تكون بالكاد محفوظة. بشكل عام، استمرار التضخم المرتفع ليس في صالح المستثمر الأجنبي الذي يقيس عوائده بالدولار أو اليورو، إلا إذا كان ارتفاع قيمة الأصل يفوق انخفاض العملة.

- أسعار الفائدة والسيولة: رفعت تركيا سعر الفائدة بشكل كبير (من 8.5% منتصف 2023 إلى 30%+ في 2024) لكبح التضخم. على المدى القصير، هذا أثر سلبيًا على السوق لأن تكلفة التمويل ارتفعت وانخفضت القروض العقارية بنحو 70%، مما قلّل الطلب المحلي خصوصًا من مشتري المنازل الأولى بالتمويل. لكن هذه السياسة تفيد المستثمر نقدًا كما ذكرنا عبر خفض المنافسة وتمكينه من الشراء بسعر أفضل. على المدى المتوسط، نجاح هذه السياسة يعني خفض التضخم، وبالتالي انخفاض الفوائد تدريجيًا بعد 2025. حينها ستعود الطبقة المتوسطة التركية للاقتراض والشراء، مما يخلق موجة طلب جديدة تصب في صالح من اشترى مسبقًا (سترتفع قيم ممتلكاته مع ارتفاع الطلب). إذن حاليًا السيولة المشددة ضد المستثمر المموّل بالقروض لكنها في صالح المستثمر النقدي؛ وعلى المدى الأبعد العكس – ستتحسن السيولة وتنتعش الأسعار.

- سعر صرف الليرة: هبوط الليرة كان التحدي الأكبر أمام المستثمر الدولي. فعلى سبيل المثال، من اشترى عقارًا بقيمة 100 ألف دولار قبل 5 سنوات ربما ما زالت قيمته تقارب ذلك بالدولار اليوم بسبب تراجع سعر الصرف رغم ارتفاعها الكبير بالليرة. إلا أن استقرار الليرة المتوقع (بدعم من الفائدة العالية وعودة الثقة) سيغير المعادلة. بالفعل، منذ منتصف 2023 تحسّن مركز الليرة وارتفعت الاحتياطيات وعاد المستثمرون للأصول بالليرة. في سبتمبر 2024 لأول مرة منذ سنوات صار العائد الخالي من المخاطر بالليرة موجبًا حقيقيًا (تجاوز سعر الفائدة التضخم المسجّل). استمرار هذه السياسة سيحد من تقلبات الليرة مستقبلاً. بالتالي سينخفض خطر فقدان المكاسب عند تحويل العوائد للعملات الصعبة. لذا الخطة الاقتصادية الحالية – إن استمرت – تصب في صالح المستثمر عبر استعادة استقرار العملة والثقة. أما إذا تراجعت الليرة مجددًا بشكل حاد، فسيكون ذلك ضد مصلحة المستثمر الأجنبي بلا شك ما لم يكن استثماره بغرض الحفاظ على قيمة بالليرة فقط.

- السياسات المالية وحوافز الاستثمار: أعلنت الحكومة عن حوافز مختلفة لدعم القطاع العقاري ضمن خطتها (مثل إعفاءات ضريبية معينة سنذكرها أدناه، وبرامج الإسكان الاجتماعي الضخمة بعد زلزال 2023 لإعادة الإعمار). هذه الإنفاقات من جانب تعزز قطاع البناء (توفير عقود ومشاريع جديدة لشركات المقاولات)، لكن من جانب آخر قد تزيد العجز المالي إن لم يتم ضبطها مما يشكل ضغطًا تضخميًا. حتى الآن، تُظهر التقارير (صندوق النقد الدولي والبنك الدولي) التزامًا بضبط مالي تدريجي: خفض الدعم غير الضروري، رفع الإيرادات الضريبية، إبقاء الدين العام منخفض (~26% من الناتج فقط). هذه البيئة المالية مطمئنة للمستثمر لأنها تشير إلى استدامة الاقتصاد دون صدمات أو انهيارات مالية. كما أن عدم وجود انتخابات حتى 2028 يعطي مجالًا لتنفيذ هذه السياسات دون اعتبارات شعبوية قريبة. بالتالي يمكن القول أن الواقع الاقتصادي المخطط له 2025-2030 يسعى لتحقيق الاستقرار الكلي الذي يعد عاملًا إيجابيًا لأي مستثمر طويل الأجل.

الخلاصة: يبدو أن التوجهات الاقتصادية في تركيا خلال الفترة القادمة تميل لتصب في صالح المستثمر تدريجيًا. فالتشديد النقدي الحالي – رغم أثره القصير الأجل – يهدف لإرساء أرضية صلبة من استقرار الأسعار والعملة. وإذا تحقق ذلك بحلول 2026 فسيستفيد المستثمرون من بيئة أقل خطورة وعوائد أكثر قابلية للتنبؤ. في المقابل، تبقى مخاطر يجب مراقبتها: كارتفاع التضخم مجددًا فوق المتوقع أو حدوث توتر جيوسياسي يؤثر على الأسواق الناشئة، أو تراجع عن الانضباط المالي قبل انتخابات 2028. هذه العوامل قد تجعل الواقع أقل مثالية للمستثمر. لكن حتى وكالات التصنيف نفسها أكدت أنه رغم المخاطر، التحسن الملحوظ في سياسات تركيا الاقتصادية عزز ثقة المستثمرين الدوليين هذا العام. ويمكن القول إنه للمرة الأولى منذ سنوات تُجمع تقييمات المؤسسات الدولية على نظرة إيجابية تجاه الاقتصاد التركي. لذا فإن كان المستثمر مستعدًا لتحمل تقلبات المدى القصير، فإن الآفاق حتى 2030 واعدة.

آراء الوكالات الدولية تجاه سوق العقارات والاقتصاد التركي

حظي الاقتصاد التركي في الآونة الأخيرة باهتمام إيجابي من أهم الوكالات الدولية مثل صندوق النقد الدولي (IMF) والبنك الدولي ووكالات التصنيف فيتش وستاندرد آند بورز وموديز. هذه الجهات تقيم الاقتصاد ككل لكنها تطرقت ضمنيًا إلى وضع القطاع العقاري نظراً لارتباطه بالاستقرار المالي. نستعرض أبرز آرائهم وتوقعاتهم:

- صندوق النقد الدولي (IMF): في تقرير المشاورات الدورية لعام 2024، أشاد الصندوق بـانعكاس السياسات الاقتصادية في تركيا نحو التشدد منذ منتصف 2023، مما قلّل الاختلالات وأعاد الثقة تدريجيًا. يتوقع IMF تباطؤ التضخم إلى 24% بنهاية 2025 ونمو الاقتصاد بنحو 2.7% في 2025 ثم عودة إلى 4% سنويًا على المدى المتوسط. وأشار إلى أن انخفاض التضخم وتحسّن الثقة سيضيق عجز الحساب الجاري ويدعم الاحتياطيات. هذه إشارات إيجابية تعني بيئة أكثر استقرارًا لقطاع العقار (انخفاض التقلبات والأسعار أكثر توقعًا). لكن IMF نبه أيضًا إلى مخاطر “لا تزال مائلة نحو الجانب السلبي” مثل احتمال عودة الضغوط التضخمية أو انعكاس تدفق رؤوس الأموال، داعيًا إلى مواصلة التنسيق بين السياسة المالية والنقدية لضمان كبح التضخم المستدام. بشكل عام، رسالة IMF أن السياسات الحالية تسير بالاتجاه الصحيح، مما يدعم الاقتصاد الكلي وبالتالي سوق العقار بشكل غير مباشر عبر تعزيز ثقة المستثمرين المحليين والأجانب.

- البنك الدولي: أصدر البنك الدولي في أكتوبر 2024 تقييمًا مشابهًا مفاده تباطؤ النمو إلى 3.2% في 2024 و2.6% في 2025 ثم ارتفاعه مجددًا إلى 3.8% في 2026 مع استمرار سياسة التشدد النقدي. كما توقع استمرار انخفاض التضخم تدريجيًا وتحسن رصيد الحساب الجاري. لفت النظر أيضًا إلى سرعة تعافي تركيا من صدمة زلزال فبراير 2023 عبر خطط إعادة الإعمار، رغم الأضرار الكبيرة (تدمير أو تضرر 1.9 مليون وحدة سكنية). هذا يعني أن قطاع البناء سيشهد نشاطًا مستمرًا في السنوات المقبلة لسد إعادة الإعمار والفجوة السكنية، مما قد يزيد العرض في بعض المناطق المتضررة. البنك الدولي ركز على التحديات الهيكلية (كالبطالة بين النساء، واستدامة الحد من الفقر) ولم يذكر مخاطر فقاعة عقارية مثلًا، مما يُفهم بأن سوق العقار التركي يُنظر إليه كجزء من الاقتصاد المتين الذي تجاوز اضطرابات كوفيد والتضخم مؤخرًا. ويدعم ذلك ما ورد في تقارير البنك عن استمرار الطلب المحلي القوي (الاستهلاك الخاص) كقاطرة نمو، وهذا بالطبع يشمل الإنفاق على السكن والعقار. من جهة أخرى، نبّه البنك الدولي أن أسعار الفائدة الحقيقية الموجبة بدأت تضغط على الائتمان والإقراض الاستهلاكي، ما يعني تباطؤ بيع العقارات باستخدام القروض حالياً – وهي ملاحظة انسجمت مع حديثنا عن السوق الحالي.

- فيتش (Fitch Ratings): كما ذكرنا، بادرت فيتش في 2024 إلى رفع التصنيف الائتماني السيادي لتركيا على مرحلتين خلال 6 أشهر – من B إلى B+ ثم إلى BB- مع نظرة مستقبلية مستقرة. عزت فيتش ذلك إلى فاعلية السياسات الاقتصادية الجديدة منذ منتصف 2023 التي عززت الاستقرار المالي وخفضت الحاجة للتمويل الخارجي. أشادت فيتش بانخفاض التضخم من ذروته 75% (في أكتوبر 2022) إلى قرابة 52% في أغسطس 2024، وأكدت أن السياسة النقدية الصارمة وخفض العجز سيساهمان في تباطؤ التضخم تدريجيًا. حتى أنها نقلت أهداف البرنامج المتوسط للحكومة بالتضخم (17.5% في 2025 و9.7% في 2026) في تقاريرها. بالنسبة لسوق العقار، لم تذكر فيتش صراحة توقعات القطاع، لكنها ضمنيًا تعتبر استمرار نمو الاحتياطيات وزيادة ثقة المستثمرين عوامل إيجابية تقلل المخاطر على قطاعات كالقطاع العقاري. من جهة أخرى، ربما ترى فيتش حجم الدين الخارجي على الشركات الإنشائية والبنوك – فتركيا لديها تاريخ من اعتماد مطوري العقار على قروض بالدولار – وتحسّن التصنيف يعني خفض كلفة التمويل الدولي على هذه الشركات، وبالتالي دعم غير مباشر لسوق العقار. إجمالًا، موقف فيتش إيجابي لكن مشروط باستمرار الانضباط الاقتصادي؛ أي خلل كبير قد يدفعها لإعادة النظر.

- ستاندرد آند بورز (S&P): اتخذت S&P خطوة مماثلة فرفعت تصنيف تركيا من B+ إلى BB- في نوفمبر 2024 بعد أن كانت قد رفعته من B إلى B+ مع نظرة إيجابية في مايو. أرجعت S&P ذلك إلى تراكم الاحتياطيات واستمرار سياسة النقد المشددة التي أدت إلى تباطؤ التضخم. وصرحت أنه بدون انتخابات حتى 2028 لدى صناع القرار مجال لمواصلة ضغط الطلب والتضخم عبر التشديد المالي والأجور. كما نقلت توقعات البنك المركزي التركي بتراجع التضخم إلى 38% في نهاية 2024 و14% في نهاية 2025 – وهذه مشابهة لأرقام الحكومة المذكورة. أشارت S&P إلى إمكانية مزيد من رفع التصنيف إذا انخفض التضخم نحو خانة الآحاد واستعادت الليرة ثقة طويلة المدى. وهذا تصريح مهم؛ فهو يعني أن الوكالة تربط أي تحسين إضافي بالسيطرة الكاملة على التضخم – وهو شرط يهم قطاع العقار لأن التضخم المنخفض يعني اقتصاد صحي وعوائد حقيقية أعلى. كما أكدت S&P أن نظرتها مستقرة حاليًا توازن المخاطر مع الخطط الطموحة لكبح التضخم وإدارة توقعات الأجور. بالنسبة للعقار، يفهم من كلامها أن المخاطر النظامية على الاقتصاد تنحسر، وبالتالي تنحسر المخاوف من انهيار سوق عقاري أو فقاعة (والدليل أن التقارير الدولية لم تعد تذكر احتمال فقاعة رغم ارتفاع الأسعار السابق، لأن جزءًا كبيرًا منه كان تضخميًا وليس ناتج مديونية مفرطة).

- موديز (Moody’s): كانت حتى وقت قريب الأكثر سلبية على تركيا، لكن في يوليو 2024 قامت بأول ترقية لتصنيف تركيا منذ 11 عامًا فرفعت التصنيف درجتين من B3 إلى B1 مع نظرة إيجابية. وصفت موديز ذلك بأنه نتيجة استراتيجية اقتصادية حكومية شاملة وفعالة بدأت تؤتي ثمارها. وبما أن موديز عادة تشدد على مؤشرات الاستقرار المالي، فإن رفعها التصنيف يعني تلاشي مخاوف أزمة ميزان مدفوعات أو تضخم مفرط خارج السيطرة. وبالفعل، تلى ذلك قيام موديز أيضًا بتحسين تصنيف عدة شركات تركية كبرى مرتبطة بالعقار (مثال: شركات الإنشاء والإسمنت) بعدما رفعت التصنيف السيادي، مما يظهر تفاؤلها بأن القطاع الخاص التركي – بما فيه قطاع البناء – سيستفيد من التحسن الاقتصادي. ربما تبقى موديز حذرة لحين رؤية نتائج ملموسة للتضخم في 2025، لكنها وجّهت رسالة ثقة هي بحد ذاتها عامل دعم لجذب رؤوس الأموال للسوق التركي مجددًا.

في المحصلة، الصورة التي ترسمها أهم المؤسسات الدولية هي اقتصاد تركي يعود إلى الطريق الصحيح بعد اضطرابات التضخم. وهذا بالطبع يبعث بإشارة طمأنة للمستثمرين العقاريين. فعندما تثني IMF والبنك الدولي على السياسات، وترفع وكالات التصنيف تنقيط البلاد، فإن ذلك يُشجع الصناديق والاستثمارات الكبرى على العودة تدريجيًا – سواء بشكل مباشر في مشاريع التطوير العقاري أو غير مباشر عبر تمويل البنوك التركية التي تقرض شركات البناء. وبينما لا تخلو التقارير من التحذير من المخاطر (التضخم، الدين الخارجي، إلخ)، إلا أنها بالإجماع تعطي نظرة مستقبلية إيجابية مشروطة. ويمكن للمستثمر الفرد الاسترشاد بهذه التقييمات كإشارة بأن تركيا لا تزال وجهة جاذبة ومربحة محتملة في العقار، طالما تم اتخاذ قرارات استثمارية مدروسة وتجنب المخاطر المحلية (كالمناطق ذات المعروض المفرط أو البناء الرديء في مناطق الزلزال).

تركيا مقارنة بدول أخرى للمستثمر الدولي

يحب كثير من المستثمرين مقارنة الفرص الاستثمارية بين الدول المختلفة قبل اتخاذ قرار. في القطاع العقاري، تُقارن تركيا أحيانًا مع وجهات بديلة مثل جورجيا أو قبرص الشمالية أو اليونان أو الإمارات (دبي وأبوظبي) وغيرها. لكل سوق ميزاته وتحدياته. سنحاول تقييم جاذبية تركيا حاليًا مقابل هذه البدائل الشائعة:

- مقارنة مع جورجيا: شهدت جورجيا (وخاصة العاصمة تبليسي) في الأعوام الأخيرة ازدهارًا عقاريًا بدعم نمو اقتصادي قوي وتدفق مستثمرين (بما في ذلك روس انتقلوا للإقامة هناك). تتميز جورجيا بـنمو أسعار عقارات حقيقي موجب؛ فمثلاً ارتفعت الأسعار حوالي 13% حقيقي في 2023 مع تضخم منخفض نسبيًا. الأسعار هناك منخفضة مقارنة بتركيا – متوسط سعر المتر في تبليسي في حدود $1000–$2000 حسب المنطقة، وعوائد الإيجار قد تصل 8% أو أكثر في بعض الحالات. تمتاز جورجيا أيضًا بضرائب بسيطة وإجراءات تملك سهلة (لا قيود على الأجانب وإعفاء من ضرائب الملكية الشخصية غالبًا). لكن الاقتصاد الجورجي أصغر بكثير (عدد سكان 4 مليون فقط)، مما يعني سوق عقاري محدود العمق والسيولة مقارنة بتركيا. تركيا توفر تنوعًا أكبر في أنواع العقارات والطلب (سياحي، محلي، تجاري... إلخ)، بينما جورجيا يتركز سوقها في العاصمة وبعض المنتجعات الصغيرة. أيضًا الليرة التركية ضعفت كثيرًا مما جعل العقار التركي جذابًا سعرًا بالدولار مقارنة بما كان عليه، في حين اللارى الجورجي قوي الآن (ارتفع مع تدفق العملات في 2022-2023) مما جعل تكلفة الدخول أعلى بالدولار. أخيرًا، تمنح تركيا ميزات مثل الجنسية مقابل الاستثمار، بينما جورجيا تقدم إقامة فقط بشروط بسيطة (تملك عقار بقيمة ~$100 ألف يمنح إقامة قابلة للتجديد). الخلاصة: جورجيا بديل جيد لمن يبحث عن سوق نامٍ صغير أكثر استقرارًا نقديًا وعوائد سريعة، لكن تركيا تتفوق في حجم السوق وآفاق النمو الطويل الأجل وفي برامج مثل الجنسية.

- مقارنة مع قبرص الشمالية: شمال قبرص (التركية) تعتبر سوقًا عقاريًا ناشئًا بجوار تركيا. الكثير من العوامل فيها مشابهة لتركيا (المناخ، اللغة، الثقافة)، وأسعار العقار هناك أرخص بشكل ملحوظ من معظم المناطق التركية. يمكن إيجاد شقق بمناطق ساحلية هناك بأسعار تقل 20-30% عن نظيرها في أنطاليا مثلًا. كما أن قوانين التملك للأجانب فيها مرنة (يسمح للأجنبي بتملك عقار واحد باسمه شخصيًا بسهولة) مع إعفاءات ضريبية جذابة. يشير مسوقو قبرص الشمالية إلى بساطة الإجراءات وهدوء الحياة هناك كميزات. لكن بالمقابل، هناك اعتبارات هامة: أولها الوضع السياسي غير المعترف به دوليًا لشمال قبرص – فهي معترف بها فقط من تركيا. هذا يخلق مخاطر قانونية محتملة بشأن سندات الملكية (خاصة للعقارات المبنية على أراضي يونانية قبل 1974). كما السيولة في السوق أقل بكثير؛ إعادة بيع العقار قد تستغرق وقتًا طويلًا إلا إذا بيع لمستثمر أجنبي آخر، نظرًا لصغر حجم السوق السكاني (~400 ألف نسمة فقط). أيضًا لا تمنح شمال قبرص الجنسية للمستثمرين حاليًا (فقط إقامة دائمة بعد سنوات)، بينما تركيا تمنح الجنسية خلال أشهر لمن يستثمر $400 ألف. بالنسبة للعوائد، يؤجر الكثير من المستثمرين عقارات شمال قبرص لطلاب الجامعات المنتشرين هناك أو كسكن لقضاء العطلات، وقد تكون العوائد جيدة (ربما 6-8%) لكن موسمية أكثر منها في المدن التركية الكبرى. الخلاصة: شمال قبرص خيار لمن يبحث عن عقار ساحلي منخفض التكلفة وبيئة هادئة وربما يراهن على حل سياسي يرفع القيم مستقبلًا، لكنه يحمل مخاطر قانونية وسيولة أقل. تركيا تتفوق بكونها دولة مستقرة وذات اعتراف دولي واقتصاد متنوع، مما يعطي الأصول فيها موثوقية أعلى على المدى الطويل.

- مقارنة مع اليونان: كانت اليونان وجهة رائجة للحصول على الإقامة الذهبية في السنوات الماضية بحد استثمار €250 ألف، مما ضخ أموالًا في عقارات أثينا ومدن أخرى. في 2023 رُفع الحد في مناطق أثينا إلى €500 ألف، مما جعل الاستثمار في تركيا (مقابل الجنسية) أكثر جدوى مالياً لمواطني كثير من الدول من حيث القيمة والمزايا. تتميز اليونان بكونها دولة أوروبية منطقة يورو، بالتالي عملتها مستقرة جدًا (اليورو) والتضخم منخفض. الاستثمار العقاري هناك ذو مخاطر عملة معدومة للمستثمر الأجنبي على عكس تركيا. لكن في المقابل، عوائد الإيجار أقل في اليونان (عادة 3-5% سنويًا في أثينا) بسبب ارتفاع سعر العقار نسبياً مقارنة بمستوى الإيجارات المحلي. أيضًا نمو الأسعار محدود؛ بعد صعود جيد 2018-2022 خرجت اليونان من أزمة ديونها، لكن لا يتوقع المحللون قفزات كبيرة مستقبلاً بل نمو مستقر. في تركيا، المخاطر أعلى كما ناقشنا، لكن إمكانية تحقيق عوائد أعلى سواء من ارتفاع الأسعار أو التأجير أكبر بكثير – خاصة مع توقعات الاستقرار الاقتصادي المحسن، قد يستفيد المستثمر من موجة صعود قوية في تركيا بينما ستكون اليونان على مسار أهدأ. نقطة أخرى هي سهولة الأعمال: تركيا توفر سهولة كبيرة في تأسيس الشركات أو تأجير العقارات وإدارتها مقارنة بالبيروقراطية اليونانية. الضرائب السنوية على الملكية منخفضة في تركيا (~0.2%) مقابل ضرائب عقارية سنوية في اليونيا (ENFIA) أعلى قليلاً. إجمالاً، تركيا لا تزال جذابة للمستثمر الذي يتحمل بعض المخاطر ويريد عائدًا أعلى أو الحصول على الجنسية، في حين اليونان خيار آمن للمستثمر المحافظ الذي يهمه الاستقرار الأوروبي أكثر من العائد.

- مقارنة مع الإمارات (دبي/أبوظبي): دبي خاصةً تعد قصة نجاح في استقطاب الاستثمار العقاري العالمي. تتميز بسوق شديد الانفتاح والديناميكية، وعملة مرتبطة بالدولار (لا مخاطر صرف تقريبًا)، وإعفاء ضريبي شبه كامل (لا ضرائب دخل أو أرباح رأسمالية على الأفراد). عوائد الإيجار في دبي قوية نسبيًا (5-7% وسطياً وقد تصل 8-10% في بعض العقارات المتوسطة)، كما أن السيولة عالية – من أسهل الأماكن بيعًا وشراءً بسرعة نظرًا للطلب العالمي الدائم. بالإضافة، تمنح دبي والإمارات إقامة طويلة (5 أو 10 سنوات قابلة للتجديد) للمستثمرين العقاريين بدءًا من قيمة حوالي 750 ألف درهم (~$200 ألف) للعقار، وحتى إقامة ذهبية (10 سنوات) عند 2 مليون درهم (~$545 ألف). هذه المزايا تجعلها منافسًا قويًا لتركيا لجذب رؤوس الأموال. بالمقابل، كلفة الدخول في دبي أعلى بكثير من معظم المدن التركية (أسعار المتر المربع في وسط دبي قد تفوق $5,000 بسهولة للمشاريع الفاخرة). كما أن نمو الأسعار في دبي يميل للطابع الدوري – شهدت انخفاضات في 2015-2019 ثم صعودًا كبيرًا 2021-2023، أي أنها سوق مضاربية أكثر. تركيا توفر للمستثمر أصولًا بسعر متاح (متر مربع أرخص)، وإن تحقق استقرارها المنشود فقد تجمع بين ميزة السعر المنخفض حاليًا والصعود السعري في المستقبل. أيضًا الجنسية التركية أقوى بكثير من الإقامة الإماراتية لمن يهمه السفر مثلاً، لأن الجواز التركي يتيح دخول عشرات الدول بدون تأشيرة. الخلاصة: الإمارات تتفوق في الاستقرار النقدي والضريبي والسيولة الفورية، بينما تركيا تتفوق في هوامش نمو أعلى وتكلفة أقل مع تقديم امتياز الجنسية. كثير من المستثمرين قد يختارون تنويع محافظهم بين الوجهتين لتحقيق توازن بين الأمان والمخاطرة.

بالنظر إلى ما سبق، تركيا لا تزال خيارًا جاذبًا ومربحًا للمستثمر الدولي الطامح إلى عوائد أعلى والمستعد لتحمل درجة أعلى من المخاطرة. فالتطورات الأخيرة تشير لتحسن عوامل كانت مثار قلق (التضخم، استقرار الليرة)، مما يرفع جاذبية تركيا مقارنة بوضعها قبل عام. وإذا أوفت تركيا بوعودها الاقتصادية حتى 2026، فقد يجد المستثمرون أنها قدمت مكاسب تفوق البدائل التي ربما كانت أكثر أمانًا لكن أقل ربحية. ومع ذلك، يُنصح المستثمر دائمًا بعمل دراسة حالة شخصية: فكل مستثمر له تفضيلاته (سيولة vs. عائد، جنسية vs. استقرار، إلخ). البعض قد يعطي وزناً أكبر لمعايير الأمان المطلق فيختار وجهات كأوروبا أو أمريكا، لكن ضمن الأسواق الصاعدة ستبقى تركيا لاعبًا رئيسيًا تجمع بين حجم السوق الضخم والموقع الجغرافي المميز والتسهيلات الحكومية (التملك الحر للأجانب، الجنسية) وبين جهود جدية لضبط الاقتصاد الكلي لصالح بيئة الأعمال.

النظام الضريبي التركي المتعلق بالعقار

يجب على المستثمر الإلمام بالجوانب الضريبية عند شراء أو بيع أو تأجير العقارات في تركيا، إذ تؤثر على صافي العائد. فيما يلي أبرز بنود النظام الضريبي العقاري والحوافز ذات الصلة (بحسب القوانين حتى 2025):

- ضريبة شراء العقار (رسوم الطابو): عند نقل ملكية العقار تسجَّل عملية البيع في الطابو مع دفع رسوم نقل ملكية بنسبة 4% من سعر البيع المصرّح به. القانون ينص على تقسيم هذه الضريبة بين البائع والمشتري مناصفة (2% على كلٍ منهما)، لكن جرت العادة أن يتحملها المشتري كاملة في كثير من الصفقات. تدفع هذه الضريبة في دائرة الطابو قبل توقيع سند الملكية. وتجدر الإشارة إلى أن البعض كان يصرّح بقيمة أقل من السعر الحقيقي لتخفيف الضريبة، لكن الحكومة شددت الرقابة على ذلك. حاليًا يُستخدم تقييم رسمي (rayiç bedeli) كحد أدنى للتصريح، وإن كان غالبًا لا يزال أقل من السعر السوقي.

- ضريبة القيمة المضافة (VAT – KDV): تُفرض على بيع العقارات الجديدة من المطور (وليس إعادة البيع بين الأفراد). تختلف النسبة بين 1% للعقارات السكنية دون 150 م² إلى 18% للعقارات التجارية أو السكنية الأكبر (مع بعض الحالات 8% أو 20% حسب تصنيف المشروع وموقعه). لكن هناك إعفاء مهم للأجانب: إذا اشترى أجنبي أو تركي مقيم بالخارج عقارًا جديدًا لأول مرة بالعملة الأجنبية، فيُعفى من دفع الـVAT بشرط عدم بيع العقار خلال سنة. هذا الحافز introduced في 2017 لجذب الاستثمار، وهو يقلل التكلفة الفعلية بنسب ملحوظة (مثلاً توفير 18% من ثمن شقة جديدة). لا تُفرض الـVAT على العقارات المستعملة (إعادة بيع الملاك).

- ضريبة الملكية السنوية (Emlak Vergisi): يدفع جميع ملاك العقارات ضريبة سنوية للبلدية قيمتها 0.1% من قيمة العقار المقيّمة رسميًا للمساكن (و0.2% للمناطق الكبرى كإسطنبول). بالنسبة للعقارات التجارية النسبة 0.2% (0.4% في المدن الكبرى). وبالنسبة للأراضي غير المبنية 0.1%-0.3%. هذه الضريبة منخفضة نسبيًا (يعادل عدة مئات دولارات لمعظم الشقق)، وتُسدد عادةً على قسطين في مايو ونوفمبر كل عام.

- ضريبة دخل الإيجار: عند تأجير العقار، يجب على المالك (المقيم في تركيا أو غير المقيم) الإفصاح عن دخل الإيجار السنوي ودفع ضريبة دخل عليه. شرائح الضريبة تصاعدية من 15% إلى 40% حسب مبلغ الدخل. ولكن هناك إعفاء سنوي لمبلغ معين من دخل الإيجار السكني (مثلاً كان ~33,000 ليرة لعام 2024). كما يمكن للمالك خصم نفقات كالصيانة والتأمين والرسوم من الدخل الخاضع للضريبة، أو اختيار نسبة اقتطاع مقطوعة (كانت 15% من الإيراد كخصم مصاريف تلقائي). غالبية المستثمرين الأجانب يمكنهم الاستفادة من الإعفاء + الخصومات لتقليل العبء بشكل كبير، فكثير منهم قد لا يتجاوز دخله حد الإعفاء إذا كان يملك شقة واحدة. الضريبة تُدفع سنويًا عند تقديم الإقرار الضريبي في مارس عن السنة السابقة. أيضًا هناك نظام حجز ضريبي على إيجارات الشركات (حيث المستأجر شركة يقتطع 20% ويسددها عن المالك)، لكن في الإيجارات السكنية العادية يدفع المالك مباشرة.

- ضريبة الأرباح الرأسمالية (على البيع): عند بيع العقار، إذا حقق المالك ربحًا عن سعر الشراء، فقد يُفرض عليه ضريبة أرباح رأس مالية ضمن ضريبة الدخل. لكن القانون التركي يمنح إعفاءً كاملاً إذا امتلك الشخص الطبيعي العقار لأكثر من 5 سنوات قبل البيع. لذلك معظم المستثمرين الأفراد الذين يحتفظون بالعقار 5 سنوات فأكثر لا يدفعون أي ضريبة على الربح. أما من يبيع خلال أقل من 5 سنوات، فيحسب الربح (سعر البيع ناقص سعر الشراء المُعدّل حسب التضخم)، ويخضع للضريبة وفق شرائح 15%-35% (نفس شرائح ضريبة الدخل). لكن بما أن سعر الشراء يتم تعديله بمؤشر التضخم الرسمي، ففي فترات التضخم العالي قد يصبح الربح الخاضع للضريبة ضئيلاً أو صفراً. تُعفى الشركات التركية أحيانًا من جزء من هذه الضريبة إذا استثمرت مجددًا، لكن بالنسبة للمستثمر الفرد يكفي غالبًا الانتظار 5 سنوات لتجنبها كليًا. من المهم الإشارة أن هذا ينطبق على الأشخاص؛ أما الشركات (بما فيها شركة يؤسسها أجنبي لامتلاك عقار) فقد تخضع لضرائب مختلفة عند البيع (مثلاً ضريبة شركات 20% على الربح بدون إعفاء 5 سنوات).

- حوافز وتخفيضات أخرى: هناك بعض الحوافز الإضافية مثل: إعفاء الأجنبي من ضريبة القيمة المضافة على الأثاث والتجهيزات عند تأثيث المنزل لأول مرة من خلال برنامج Turquoise Card سابقًا (إن استقدم أمواله بالعملة الصعبة). أيضًا تقوم الحكومة أحيانًا بحملات لتشجيع تملك المنازل عبر تخفيض رسوم الطابو بشكل مؤقت (كما حصل في 2018 حين خُفضت من 4% إلى 3% لفترة محدودة). بالنسبة للإيجار السياحي اليومي عبر منصات مثل Airbnb، هناك تنظيم جديد يفرض تسجيلًا وترخيصًا للمسكن ودفع ضرائب على هذا الدخل، لكن العديد من الملاك يديرونه بشكل غير رسمي. في المجمل تظل الضرائب العقارية في تركيا معتدلة مقارنة بالمعايير العالمية – فهي أقل من مثيلاتها في أوروبا الغربية أو أمريكا الشمالية، مما يعزز صافي العائد للمستثمر.

- رسوم إضافية وتكاليف مستمرة: بجانب الضرائب، هناك تكاليف ينبغي معرفتها: مثل رسوم الخدمات والصيانة (عائدات) الشهرية للمجمعات السكنية الحديثة والتي تختلف حسب الخدمات (قد تتراوح من 200 ليرة لشقة عادية إلى ما يعادل 200 دولار لشقة فاخرة بمجمع راقٍ). أيضًا التأمين ضد الزلازل (DASK) إلزامي سنويًا لكنه رمزي (بضع مئات ليرات) يغطي أضرار الهيكل. إن قام المستثمر بإعادة بيع العقار عبر وسيط عقاري فعليه احتساب عمولة وكالة (~2-3% من السعر) ضمن مصاريفه. هذه التكاليف ليست ضرائب حكومية لكنها تؤثر في صافي الربح.

الخلاصة الضريبية: يتمتع المستثمر العقاري في تركيا بوضع ضريبي مريح نسبيًا: رسوم الشراء معقولة (ويمكن أحيانًا التوفير فيها بالتصريح بالسعر الأدنى الرسمي)، ضرائب الملكية منخفضة جدًا سنويًا، ضرائب الدخل والرأسمال يمكن تخفيفها بالإعفاءات والمدد. والأهم أنه لا توجد ضرائب صارمة على الأجنبي تختلف عن المواطن – فالنظام واحد للجميع مع امتيازات خاصة للأجانب (كإعفاء الـVAT). ينبغي فقط التخطيط مسبقًا لتجنب أي مفاجآت: فمثلاً عند البيع خلال أقل من 5 سنوات يجب الاستعداد لالتزام ضريبي (إلا لو كان التضخم قد محا الربح الحقيقي). لذلك كثير من المستثمرين الاستراتيجيين يضعون نصب أعينهم أفق استثمار 5 سنوات على الأقل في تركيا، وهو ما يتماشى مع منظور سؤالنا.

ملحوظة أخيرة: تتطور القوانين حسب الظروف؛ مثلاً طرحت الحكومة فكرة ضريبة “القيمة الزائدة” على العقارات المباعة بعد مدة قصيرة لكبح المضاربة، لكن حتى الآن تبقى القاعدة الذهبية هي إعفاء الخمس سنوات. كما أُعلن مؤخرًا عن تشديد تحصيل الضرائب على الإيجارات لمنع التهرب، لذا يستحسن للمستثمر الالتزام بالإفصاح القانوني لتجنب الغرامات. بشكل عام، الإطار الضريبي في تركيا داعم للاستثمار – فهو جزء من العوامل التي جعلت الاستثمار العقاري فيها جذابًا للأجانب خلال العقد الأخير.

الخلاصة

بهذا التحليل المفصل نكون قد غطينا الجوانب الرئيسية لسوق العقارات التركي في السنوات القادمة حتى 2030، من توقعات الاقتصاد والتوقيت الملائم للشراء، إلى مقارنة المدن وفرصها، وتقييم المناخ الاستثماري العام، وآراء المؤسسات الدولية، وصولًا إلى التفاصيل الضريبية المهمة. وكما رأينا، تجمع تركيا بين فرص واعدة وتحديات يمكن إدارتها. إن تحققت الإصلاحات الاقتصادية الموعودة واستمر الاستقرار السياسي، فمن المرجح أن يكون المستثمر العقاري في تركيا أحد الرابحين خلال النصف الثاني من العقد الجاري. وفي كل الأحوال، تبقى قاعدة التنويع وتقويم المخاطر نصيحة دائمة في عالم الاستثمار. تركيا اليوم هي إحدى الوجهات الجديرة بالاعتبار لهواة الاستثمار العقاري الدولي، لا سيما مع بوادر دخولها مرحلة جديدة أكثر استقرارًا ونموًا. نسأل الله التوفيق في القرارات الاستثمارية وأن تعود هذه القرارات بالنفع والربح على المستثمرين في الأعوام القادمة.

مقالات ذات صلة

توقعات عقارات دبي بعد الأحداث الأخيرة: هل نحن أمام مرحلة فرص ذكية؟

شهدت المنطقة خلال الفترة الأخيرة تطورات سياسية وأمنية مهمة، كان لها انعكاس مباشر على الأسواق المالية والاقتصادية، بما فيها سوق العقارات في دبي. ومع إعلان وقف إطلاق النار، بدأ المستثمرون يتساءلون:

هل سيتأثر سوق العقارات في دبي؟ وهل هذه الفترة مناسبة للاستثمار؟

في هذا المقال، نقدم تحليلًا واقعيًا ومبنيًا على المعطيات الاقتصادية والنفسية والسوقية، لفهم مستقبل العقارات في دبي خلال المرحلة القادمة.

برنامج جنسية دومينيكا عن طريق الاستثمار

أصبح الحصول على جنسية ثانية اليوم خياراً استراتيجياً للعديد من رجال الأعمال والمستثمرين والعائلات الذين يبحثون عن حرية التنقل، الأمان الدولي، وتوسيع فرص الأعمال حول العالم. ومن بين أفضل البرامج المتاحة عالمياً يأتي برنامج جنسية دومينيكا عن طريق الاستثمار كأحد أكثر البرامج موثوقية وفعالية.

تم إطلاق هذا البرنامج عام 1993 ويُعد من أقدم وأقوى برامج الجنسية عن طريق الاستثمار في العالم. ويمنح المستثمرين وعائلاتهم فرصة الحصول على جواز سفر ثانٍ خلال فترة قصيرة قد تصل إلى 4 – 6 أشهر فقط، مع إمكانية السفر إلى أكثر من 150 دولة بدون تأشيرة.

في هذا الدليل الشامل سنشرح جميع التفاصيل المتعلقة ببرنامج جنسية دومينيكا، بما في ذلك خيارات الاستثمار، المزايا، الشروط، الوثائق المطلوبة، وخطوات التقديم.

حسابات الضمان (Escrow) في دبي: كيف تحمي استثمارك العقاري؟

أصبحت دبي واحدة من أبرز الوجهات العالمية للمستثمرين العقاريين، بفضل القوانين الصارمة، والأنظمة الواضحة، والشفافية العالية. ومع ذلك، يبقى السؤال الذي يتكرر لدى الجميع: هل الاستثمار العقاري في دبي آمن؟

أحد أهم الأسباب التي تجعل الإجابة "نعم" هو نظام حسابات الضمان (Escrow Account). يوضح هذا المقال ما هو حساب الضمان، وكيف يحمي المستثمرين، ولماذا يعد جزءًا أساسيًا من تقليل المخاطر في سوق العقارات في دبي.

التعليقات (0)

تحتاج إلى تسجيل الدخول لإضافة تعليق